le prix s’oublie, la qualité reste ( Les tontons)

https://www.letemps.ch/economie/largent-europeen-va-revenir-significativement-suisse

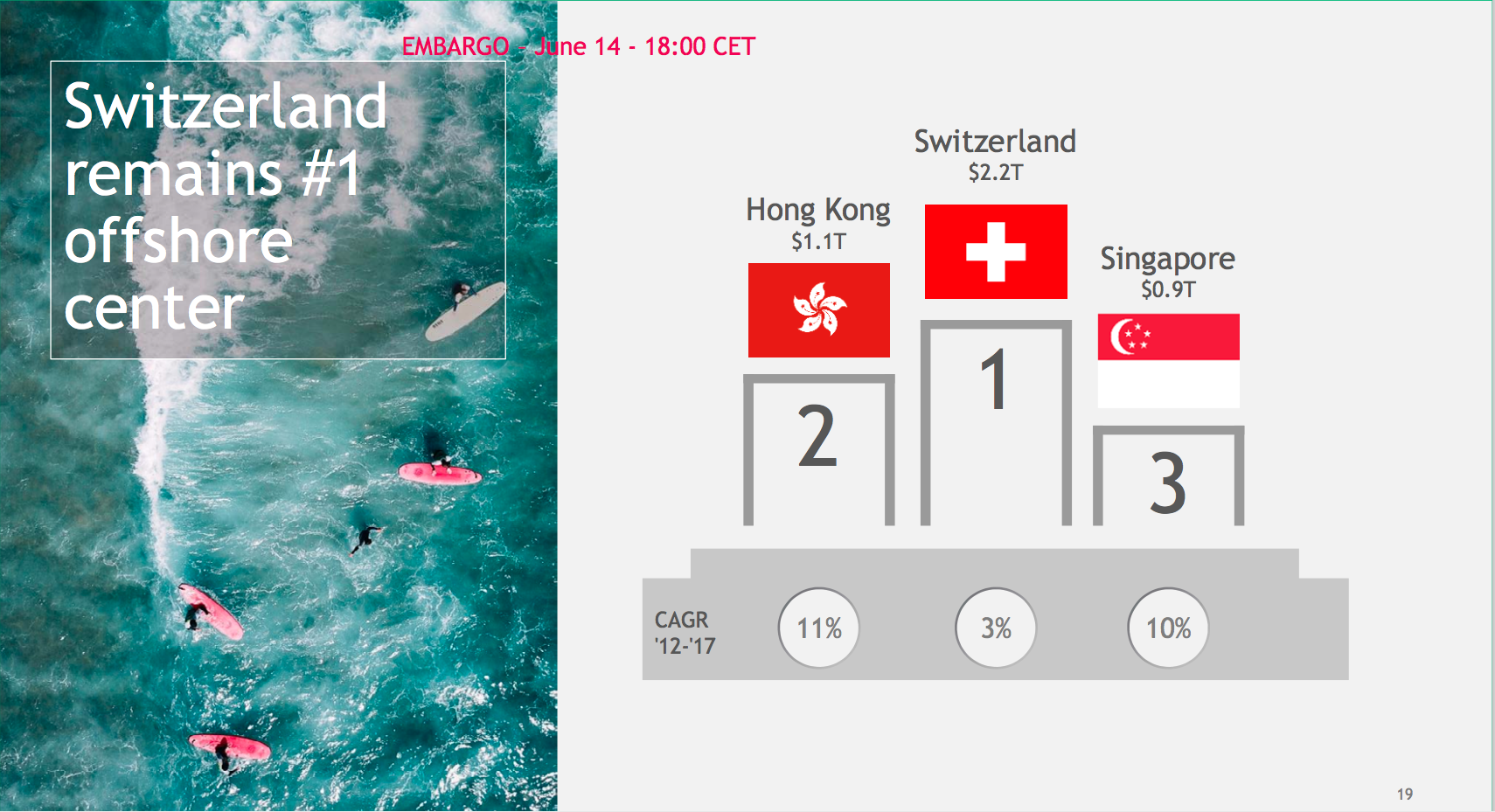

«L’argent européen va revenir significativement en Suisse»

La Suisse reste leader mondial de la gestion transfrontalière et profitera d’un retour de l’argent européen, selon une étude de Boston Consulting Group. Au sein des banques, plus la stratégie est centrée sur la croissance des revenus et plus les marges sont élevées

La création de richesses est toujours aussi forte et la gestion de fortune ne peut qu’en profiter. C’est une chance pour la Suisse. La gestion de fortune représente l’essentiel de la place financière suisse, soit la moitié des 63 milliards de francs de revenus, et bien davantage que les 28% de la banque grand public, indique Matthias Naumann, associé auprès de Boston Consulting Group en Suisse (BCG), lors d’une conférence de presse mercredi à Zurich.

Les fortunes, en partie sous l’effet des politiques généreuses des banques centrales, se sont accrues de 12% dans le monde en 2017, à 201 900 milliards de dollars. Le rythme est 2,5 fois supérieur au PIB mondial. Mais la baisse du dollar joue un rôle clé. La hausse n’est que de 7% en monnaies locales.

{kind=link}

Même si un krach devait se produire ces cinq prochaines années, les fortunes devraient augmenter de 1% à 212 000 milliards, selon BCG. Le consultant présente un scénario de base avec une progression annuelle de 4% et une prévision «optimiste», avec une hausse annuelle de 7%.

Le rythme de croissance future est particulièrement important pour les fortunes de 20 à 100 millions de dollars (+11% d’ici à 2022), soit les «ultra high net worth individuals», note Anna Zakrzewski, associée et directrice générale de BCG Switzerland.

La création de richesses est de plus en plus asiatique. D’ici 2022, la Chine créera davantage de fortune (22 000 milliards de dollars) que les Etats-Unis (19 000 milliards).

La moitié des revenus des banques suisses

Les deux tiers des recettes de l’activité de gestion de fortune proviennent de la gestion transfrontalière (offshore) et un tiers de l’onshore (locale), explique Matthias Naumann, associé de BCG. La fin du secret bancaire s’est traduite par une baisse annuelle de 2,1% des actifs offshore de «l’ancien monde» (pays industrialisés) au cours des cinq dernières années, alors que la Suisse offshore orientée vers le «nouveau monde» (pays émergents) profitait d’une croissance annuelle de 7,6% et que les actifs purement suisses (hors caisse de pension et assurance vie) augmentaient de 4,6%. Matthias Naumann anticipe un changement de tendance pour les cinq prochaines années.

A lire aussi: La banque privée à l’aube de sa renaissance

L’offshore du «vieux monde» devrait croître à nouveau, et même à un taux significatif (+3,1%). «L’argent européen va revenir significativement en Suisse», prévoit le consultant. La progression devrait être plus nette vers le «nouveau monde» (+5,5%), même si cette progression exprime un ralentissement sous l’effet d’une modération de la dynamique économique au sein des pays émergents. Sur le marché onshore suisse, plus de la moitié de la progression des cinq prochaines années sera le fait des personnes possédant plus d’un million de dollars (high net worth individuals).

Baisse des coûts et des marges

En dix ans, la place suisse ne semble, a priori, que peu touchée par la fin du secret bancaire, mais la marge bénéficiaire a souffert. Elle a été divisée par 2 à 20 points de base, selon BCG. Les revenus augmentent moins vite que les actifs gérés. Ces cinq dernières années, face à une baisse de 15% du rendement des actifs, les banques ont réagi par une baisse des coûts de 14%. L’avenir devrait être assez semblable, avec une modeste érosion des marges résultant d’une baisse tant des revenus que des coûts.

A lire aussi: Quel prix pour les achats de banques et de portefeuilles de clients

Dans ce contexte, la taille est importante. Les banques qui parviennent à concentrer des forces importantes sur des domaines d’activité et des régions particulières présentent une rentabilité supérieure aux boutiques.

La consolidation devrait donc se poursuivre. Entre 2013 et 2018, des transactions d’un montant de 873 milliards de francs d’actifs ont été réalisées. «C’est l’équivalent de Credit Suisse, de deux Julius Baer et de six Lombard Odier», déclare le consultant.

Les banques les plus performantes sont les instituts qui investissent dans la croissance des affaires et non pas celles qui réduisent leurs coûts, selon Matthias Naumann. Leur croissance dépasse la moyenne de 5 points de pourcent, le rendement de leurs actifs sous gestion de 18 points de base et leur avantage de coûts est de 2 points de base. Leur marge est d’ailleurs double de la moyenne. Dans ce contexte, BCG prévoit que le nombre de banques (261 aujourd’hui) devrait se réduire en direction des 200 instituts.